Dobre wyniki inwestycyjne PPK, IKE-IKZE i OFE

14/01/2025

Sytuacja na rynkach akcji i obligacji w 2024 r. sprzyjała wynikom funduszy, które inwestują oszczędności w IKE, IKZE, PPK oraz OFE w Nationale-Nederlanden. Wszystkie zakończyły miniony rok na plusie

2024 rok był udany dla funduszy emerytalnych z oferty Nationale-Nederlanden PTE. Wszystkie wypracowały dodatnie stopy zwrotu. W tych funduszach środki gromadzą i inwestują klienci, którzy oszczędzają w pracowniczych planach kapitałowych (PPK), indywidualnych kontach emerytalnych (IKE), indywidualnych kontach zabezpieczenia emerytalnego (IKZE) oraz w otwartym funduszu emerytalnym (OFE). Naszym funduszom sprzyjała dobra sytuacja na rynkach akcji, szczególnie zagranicznych oraz umocnienie polskich obligacji skarbowych.

Co działo się na rynkach akcji w 2024 r.

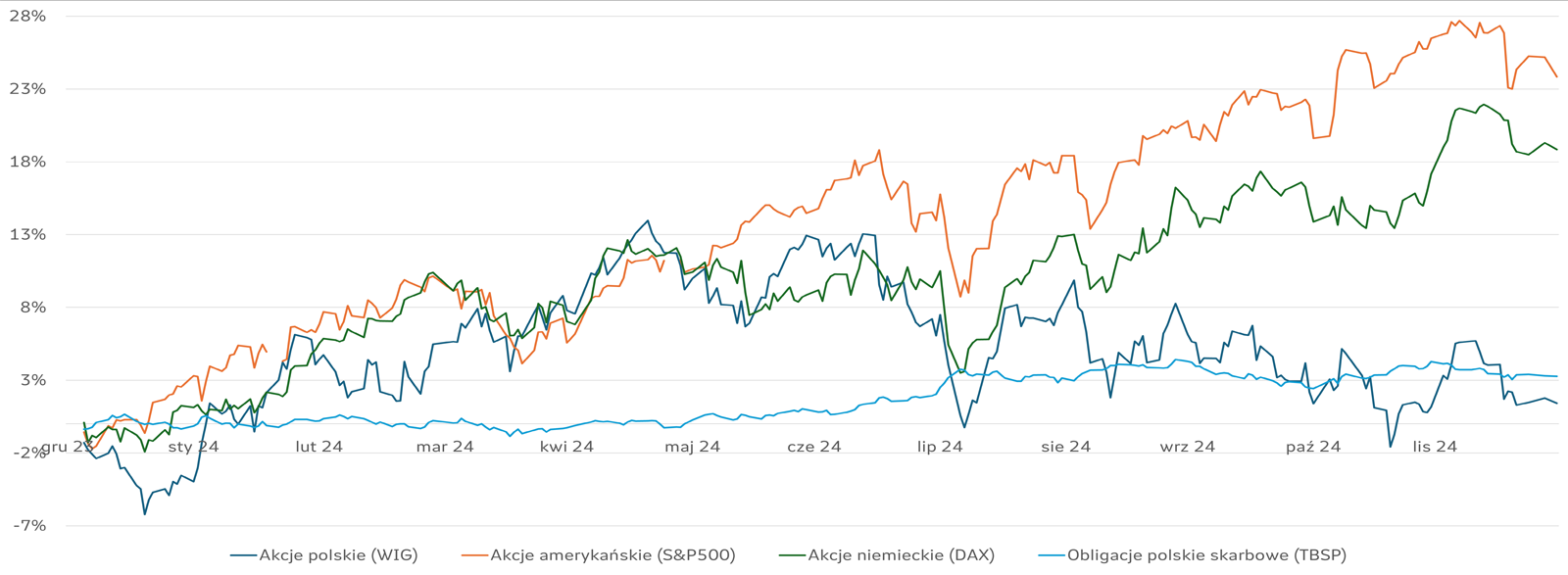

Cały miniony rok sprzyjał cenom akcji, ale szczególnie udana była pierwsza połowa roku. Indeksy rosły zarówno w USA, jak i Europie, w tym w Polsce. Początek roku przyniósł kontynuację dobrych nastrojów z końcówki 2023 r. Globalnym nastrojom sprzyjała dobra sytuacja gospodarcza w USA. Ziścił się scenariusz „miękkiego lądowania” i udało się uniknąć recesji. Uwagę wciąż przykuwała inflacja. Inwestorzy obserwowali wzrost cen szczególnie w USA i czekali, aż amerykański bank centralny (Fed) ogłosi termin i tempo obniżek stóp procentowych.

W Europie giełdy też doświadczały wzrostów, choć słabszych. Ciążyła im słabsza sytuacja gospodarki w porównaniu do USA. Wsparciem były natomiast oczekiwania, że europejski bank centralny (EBC) obniży stopy procentowe. Polska giełda na tle Europy wypadła dobrze. Sprzyjały jej niezłe dane gospodarcze oraz decyzja o odblokowaniu środków z Unii Europejskiej (UE).

W pierwszej połowie roku miały miejsce dwa krótkie momenty spadkowe. W kwietniu nerwowość wywołała sytuacja na Bliskim Wschodzie, gdy Iran wystrzelił rakiety w kierunku Izraela. Zaostrzenie konfliktu zbiegło się z obawami o kierunek polityki monetarnej w USA. W czerwcu niepokoje wywołały wyniki wyborów do Parlamentu Europejskiego (PE). We Francji doprowadziły do ogłoszenia przyspieszonych wyborów parlamentarnych.

Lipiec zaczął się spokojnie, ale w połowie miesiąca nastroje zmieniły się o 180 stopni. To wpływ obaw o późny początek obniżek stóp procentowych w USA. Rozczarowały też wyniki finansowe amerykańskich firm technologicznych. Zaciążyły im koszty inwestycji w sztuczną inteligencję (AI). Sierpień poprawił nastroje. Wsparciem były pozytywne dane gospodarcze.

We wrześniu paliwem była perspektywa obniżki stóp przez Fed oraz konferencja Nvidii, która wskazała na dobre perspektywy AI. Ta spółka cieszy się niesłabnącą popularnością. Jej akcje wzrosły w tym roku tak bardzo, że przez chwilę była najdroższą firmą na świecie. Pod koniec miesiąca amerykański bank centralny zdecydował się poluzować politykę monetarną. Gdy Fed potwierdził spadek presji inflacyjnej, zapanował optymizm. Na nastroje dobrze wpłynęła też informacja o pakiecie stymulującym gospodarkę w Chinach.

Choć październik rozpoczął się nerwowo ze względu na atak Iranu na Izrael, w kolejnych tygodniach indeksy amerykańskie osiągały historyczne maksima. Wsparciem był początek kolejnego sezonu wyników amerykańskich spółek oraz obniżka stóp procentowych w strefie euro. Niepokój wywoływały natomiast wybory prezydenckie w USA oraz dalszy kierunek działań Fed. Wygrana Donalda Trumpa i kolejna obniżka stóp w Stanach Zjednoczonych w połowie listopada pchnęła ceny akcji w górę. Zyskały głównie te amerykańskie.

Optymizm przerwała perspektywa ograniczeń w handlu zapowiadana przez prezydenta elekta i widmo deficytu budżetowego, które skłoniło Fed do jastrzębiego tonu. Na koniec listopada wzrosło też ryzyko polityczne. Powodem była zgoda USA na atakowanie celów w Rosji przy użyciu amerykańskiej broni. Zarówno wybór Trumpa, jak i tarcia międzynarodowe nie sprzyjały spółkom z Europy, w tym polskim. Ciążył im też rozpad koalicji rządzącej w Niemczech.

Ostatnie tygodnie roku przyniosły wzrosty na giełdach. Zgodnie z przewidywaniami EBC i Fed po raz kolejny obniżyły stopy procentowe. Na koniec grudnia nastroje lekko pogorszyła perspektywa dalszych obniżek – cięcia w kolejnych miesiącach mają być mniejsze.

Druga połowa roku nie sprzyjała akcjom polskim. Giełdzie ciążyły czynniki gospodarcze, w tym niezbyt silny popyt konsumentów, małe zainteresowanie inwestorów i bardzo niewielki udział spółek technologicznych na GPW. Słabością wykazywały się też spółki m.in. energetyczne (cierpią przez brak jasnej komunikacji rządu w zakresie aktywów węglowych) oraz paliwowe (szczególnie Orlen, którego wynik finansowy obciążają nietrafione inwestycje).

W Europie prym wiodła giełda niemiecka, gdzie spółki sporą część dochodów czerpią z rynku amerykańskiego. Mocnym wsparciem była też firma SAP z branży IT. Perspektywa przyspieszonych wyborów po początkowym szoku też pozytywnie wpływa na nastroje. Inwestorzy wierzą, że może przynieść wyczekiwane reformy strukturalne.

Stopy zwrotu wybranych indeksów akcji i obligacji od początku do końca 2024 r.

Źródło: Opracowanie własne na podstawie danych ze Stooq. Stan na 31.12.2024.

Co działo się na rynkach obligacji w 2024 r.

Na sytuację na rynku papierów dłużnych wpływało przede wszystkim wyczekiwanie na początek obniżek stóp procentowych w USA. Inwestorzy bacznie obserwowali wskaźniki gospodarcze, w tym szczególnie poziom inflacji, oraz próbowali określić, kiedy amerykański bank centralny zacznie luzować politykę monetarną. W efekcie, miniony rok upłynął pod znakiem sporej zmienności cen obligacji skarbowych. Nadzieje na marcową obniżkę stóp w USA dość szybko wyparowały. Podobnie było z oczekiwanym luzowaniem w czerwcu. W efekcie przez niemal całe pierwsze półrocze papiery dłużne w USA, Europie i Polsce się osłabiały, czyli ich rentowność rosła. W uproszczeniu rentowność to relacja oczekiwanego rocznego dochodu z odsetek do rynkowej ceny obligacji. Gdy ceny spadają, rentowność rośnie.

Gdy coraz bardziej prawdopodobny zaczął zdawać się scenariusz redukcji stóp jesienią, rentowność zaczęła spadać. Wyczekiwana obniżka w USA miała miejsce pod koniec września. Było to pierwsze cięcie od marca 2020 r. Do końca roku Fed obniżył stopy jeszcze dwa razy – w listopadzie i grudniu. Mimo tego od września do końca roku mocno wzrosła rentowność. Inwestorzy obawiali się jak dalej będzie przebiegał cykl obniżek.

W Europie bank centralny poluzował politykę monetarną znacznie szybciej niż Fed, bo już w czerwcu. Za obniżką przemawiała słabość europejskiej gospodarki – niższy koszt kapitału jest dla niej wsparciem. Łącznie w 2024 r. stopy spadły w strefie euro cztery razy.

Na rynku polskich obligacji skarbowych trendy wyglądały podobnie jak na rynkach globalnych. Oprócz tego znaczenie miały oczekiwania co do dalszych obniżek stóp procentowych w Polsce. Narodowy Bank Polski (NBP) podążał własną ścieżką – wykluczył luzowanie polityki monetarnej w 2024 r. Adam Glapiński podkreślił, że obniżek nie będzie na pewno do marca 2025 r. Na konferencji po lipcowym posiedzeniu prezes NBP wskazał, że koszt kapitału może spaść dopiero w 2026 r., gdy inflacja będzie niższa. Jesienią, mimo mocniejszego wzrostu cen (w październiku inflacja sięgnęła 5%), stanowisko banku centralnego złagodniało. Szef NBP wskazywał na możliwość rozpoczęcia obniżek w marcu 2025 r. W grudniu retoryka znów nabrała jastrzębiego tonu. Prezes banku centralnego wskazał, że dyskusje nad potencjalnymi obniżkami stóp procentowych mogą się rozpocząć dopiero w październiku 2025 r., a pierwsze cięcia w kolejnym roku.

Jakie są wyniki PPK

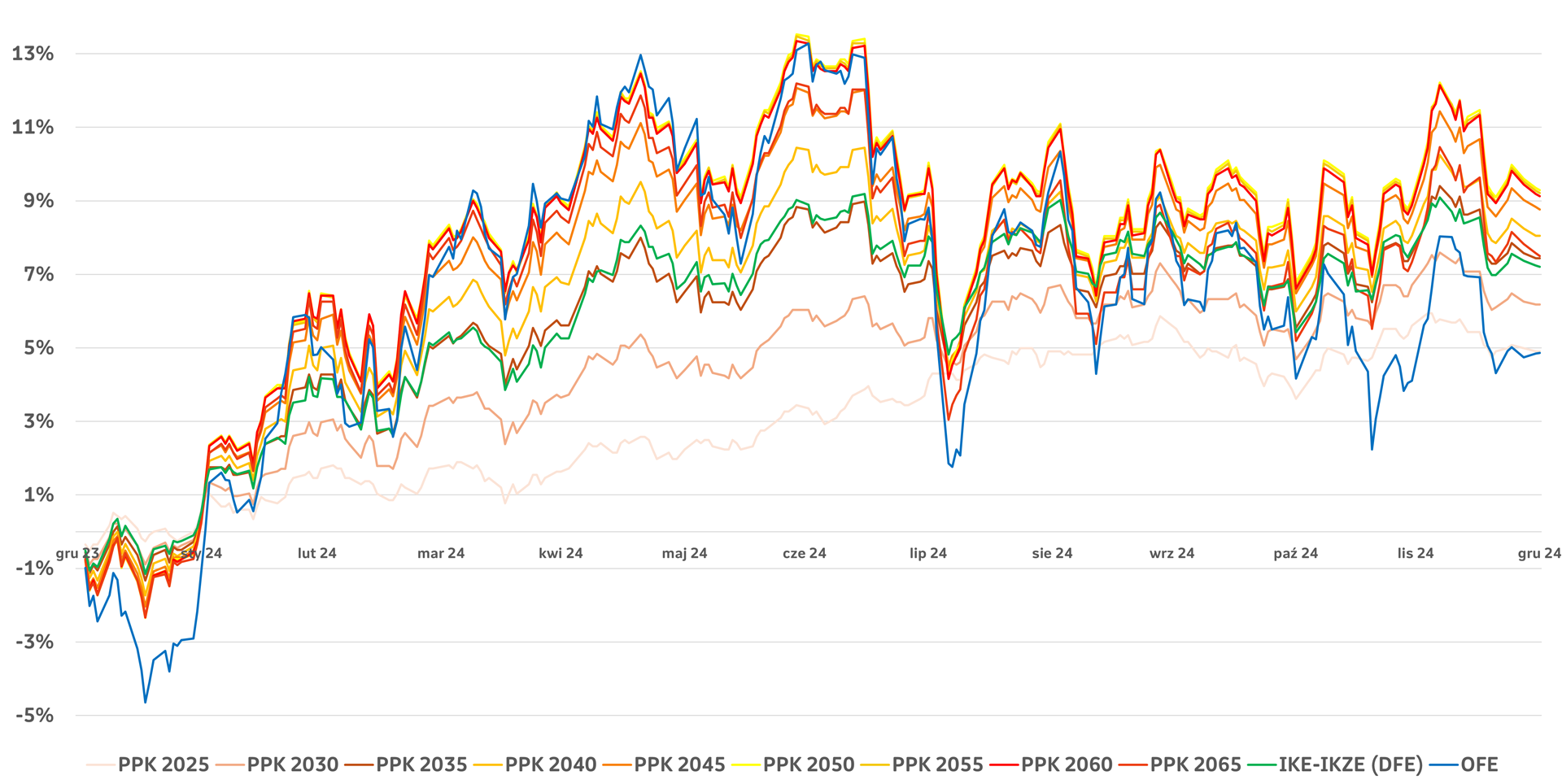

Wpłaty osób, które oszczędzają w PPK z oferty Nationale-Nederlanden PTE trafiają do funduszy zdefiniowanej daty Nationale-Nederlanden DFE Nasze Jutro. Każdy z nich ma w nazwie liczbę (2025, 2030, 2035, itd.). To rok, gdy uczestnik funduszu skończy 60 lat. To do jakiej grupy wiekowej skierowany jest dany fundusz, określa, jak dużą część oszczędności inwestujemy w akcje, a ile w obligacje.

- Fundusze, które w nazwie mają rok przypadający w niedalekiej przyszłości (np. 2025, 2030) są skierowane do najstarszych uczestników. Dlatego inwestycje tych funduszy skupiają się na papierach dłużnych.

- Fundusze o dalszych datach dedykowane są do młodszych osób. Dlatego inwestycje tych funduszy są przede wszystkim w akcje.

Dzięki wzrostom akcji i obligacji, wszystkie fundusze Nationale-Nederlanden DFE Nasze Jutro zakończyły miniony rok z dodatnimi wynikami.

- Najwięcej zarobiły fundusze z większym udziałem akcji, czyli te skierowane do młodszych uczestników PPK. Wyniki funduszy z datami 2050-2060 przekroczyły +9%.

- Fundusze z większym udziałem obligacji, również wypracowały dodatnie stopy zwrotu. Najniższy wynik (+4,91%) osiągnął fundusz z datą 2025 r., który kierujemy do najstarszych uczestników PPK

Stopy zwrotu funduszy Nationale-Nederlanden od początku do końca 2023 roku

| DFE Nasze Jutro (PPK) | DFE | OFE | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Produkt i fundusz | 2025 | 2030 | 2035 | 2040 | 2045 | 2050 | 2055 | 2060 | 2065 | (IKE-IKZE) | |

| Wyniki w 2024 r. | 4,91% | 6,18% | 7,43% | 8,05% | 8,77% | 9,29% | 9,21% | 9,13% | 7,50% | 7,21% | 4,86% |

Źródło: Opracowanie własne. Stopy zwrotu funduszy obliczyliśmy na podstawie wycen jednostek funduszy, które publikujemy na stronie www.nn.pl.

Jakie są wyniki IKE i IKZE

Oszczędności w IKE i IKZE inwestujemy w funduszu Nationale-Nederlanden DFE. Skupiamy się w nim zarówno na akcjach, jak i obligacjach. W 2024 roku oba te typy papierów wartościowych zyskały, co sprzyjało wynikom naszego funduszu. W minionym roku jego stopa zwrotu wyniosła +7,21%.

Wyniki OFE

Składki emerytalne, które trafiają do Nationale-Nederlanden OFE inwestujemy przede wszystkim w akcje, głównie polskie. Lokujemy w nie większość zgromadzonych oszczędności1. Umiarkowanie udany 2024 rok na rynku polskich akcji to źródło dodatniego wyniku funduszu. Nationale-Nederlanden OFE zakończył rok z zyskiem w wysokości +4,86%.

--

1 Tak duże zaangażowanie w akcje wynika z min. wymogów ustawowych, które ograniczają możliwość inwestowania obligacje skarbowe.

O autorze:

Katarzyna Czupa, Menedżer ds. Komunikacji Inwestycyjnej. Analityk rynku finansowego z blisko 10-letnim doświadczeniem zawodowym zdobytym m.in. w Analizach Online, Domu Maklerskim BZ WBK (obecnie Santander). Doktorantka w Kolegium Ekonomiczno-Społecznym Szkoły Głównej Handlowej.

Katarzyna Czupa, Menedżer ds. Komunikacji Inwestycyjnej. Analityk rynku finansowego z blisko 10-letnim doświadczeniem zawodowym zdobytym m.in. w Analizach Online, Domu Maklerskim BZ WBK (obecnie Santander). Doktorantka w Kolegium Ekonomiczno-Społecznym Szkoły Głównej Handlowej.

Wyniki funduszy Nationale-Nederlanden OFE, Nationale-Nederlanden DFE oraz Nationale-Nederlanden DFE Nasze Jutro zależą od sytuacji na rynkach finansowych oraz naszych decyzji inwestycyjnych oraz wymogów i ograniczeń prawnych. Musisz liczyć się z ryzykiem, że wartość Twoich oszczędności może się zmienić. To znaczy, że możesz stracić część lub całość kapitału. Nie gwarantujemy, że nasze fundusze osiągną swój cel inwestycyjny oraz powtórzą wyniki, które wypracowały w przeszłości.